「40代、働き盛りのはずなのに、なぜか毎月お金の心配ばかり…」

「気づけば、来月の支払いのために今月働く『自転車操業』に陥っていた」

そんな焦りや不安を抱えていませんか?

この記事は、あなたと同じように苦しい状況に置かれ、「もう貧乏家族なんて嫌だ」と強く願う40代の方へ向けて書いています。

大丈夫です、40代からの自転車操業から抜け出す方法は必ずあります。

この記事では、自転車操業の根本原因から、貧乏家族の状態を抜け出すための具体的な5つのステップまで、誰にでも分かるように徹底解説します。

まずは現状を正しく理解し、次の一歩を踏み出すための知識を身につけましょう。

40代の自転車操業が招く現実と貧乏家族の末路

40代という年代は、仕事では責任ある立場を任され、家庭では子育てや住宅ローンなど、人生で最も支出が増える時期かもしれません。

しかし、その一方で収入が思うように伸びず、気づけば毎月の支払いに追われる「自転車操業」の状態に陥ってしまうケースは、決して少なくないのです。

ここではまず、なぜそのような状況に陥ってしまうのか、そしてその先にはどのような厳しい現実が待っているのかを直視し、問題を正しく理解することから始めましょう。

なぜ陥る?40代が自転車操業に苦しむ根本的な原因とは

「自分がだらしないからだ」「もっと頑張りが足りないからだ」と、自分自身を責めてしまっていませんか?

もちろん、個人の金銭感覚に問題がある場合もありますが、40代が資金繰りに苦しむ背景には、もっと根深い社会構造や年代特有の複合的な原因が隠されていることが多いのです。

収入の伸び悩みと人生の三大支出の圧迫

多くの人が、年齢と共に給料も右肩上がりに増えていくものだと考えていたかもしれません。

しかし、現代の日本では昇給が思うように見込めず、収入が頭打ちになるケースが珍しくありません。

それにもかかわらず、40代には「教育費」「住宅ローン」「老後資金」という人生の三大支出が重くのしかかります。

特に子供の塾や習い事、大学進学費用は年々増加傾向にあり、家計を圧迫する大きな要因となっています。

個人事業主や自営業者が抱える構造的な問題

会社員と違い、個人事業主や自営業者は、売上が直接収入に結びつく一方で、常に不安定さと隣り合わせです。

景気の変動や取引先の都合で、ある日突然収入が途絶えるリスクもあります。

また、売上から経費を差し引いたものが所得になりますが、そこからさらに国民健康保険料や国民年金、税金を支払わなければなりません。

会社員のように会社が半分負担してくれるわけではないため、その負担の重さが資金繰りを悪化させる原因になることも多いのです。

「40代らしく」という見えないプレッシャー

友人や同僚との付き合い、子供の親同士の関係など、40代になると社会的な付き合いも増えていきます。

その中で、「みっともない格好はできない」「ある程度の生活レベルを維持しなければ」といった見栄やプライドが、支出を減らせない一因になることがあります。

本当は家計が苦しいのに、周囲に合わせて無理をしてしまう。

その小さな見栄の積み重ねが、やがて自転車操業へとつながっていくのです。

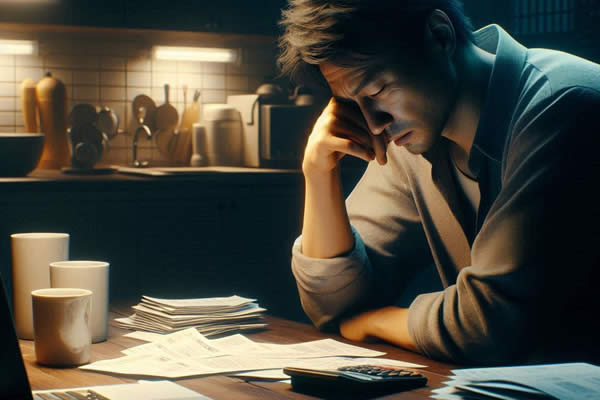

これが40代を襲う貧困の現実?リアルな貯金額と家計の実態

「うちだけが苦しいのだろうか?」と不安に思う方もいるかもしれません。

残念ながら、今の40代が直面している貧困の現実は、想像以上に厳しいものがあります。

実際に、40代のリアルな貯金額に関するデータを見てみると、十分な貯蓄がある世帯がいる一方で、貯金なしという世帯もかなりの割合で存在しているのが現実です。

手元にお金がないため、冠婚葬祭や急な病気、家電の故障といった予期せぬ出費に対応できません。

その結果、クレジットカードのキャッシングやカードローンに頼らざるを得なくなり、気づけば借金まみれの状態に陥ってしまうのです。

毎月の給料は、そのほとんどがローンの返済や支払いに消えていく。

そして、次の給料日までの生活費が足りなくなり、また借金をする…。

この負のループこそが、自転車操業の正体であり、多くの40代が苦しんでいる家計の実態なのです。

放置は危険!40代男性や独身女性を襲う貧困問題

自転車操業の状態を「今月も何とかなった」と放置し続けることは、非常に危険です。

特に、その影響は個人の立場によって、より深刻な形で現れることがあります。

40代男性を襲う貧困の深刻さ

家庭を持つ40代の男性の場合、その貧困は自分一人の問題では済みません。

「家族を養わなければ」という強いプレッシャーが常に付きまといます。

しかし、無理な働き方が続けば心身の健康を損なうリスクが高まり、もし倒れてしまえば収入が途絶え、一家共倒れになりかねません。

リストラや会社の倒産といった社会的なリスクも、40代になるとより現実味を帯びてきます。

一度失業してしまうと、同条件での再就職は難しく、貧困から抜け出すのがさらに困難になるという厳しい現実があります。

40代独身女性が直面する貧困のリスク

一方で、40代の独身女性が直面する貧困も深刻です。

非正規雇用で働く人の割合が男性よりも高く、収入が不安定なケースも少なくありません。

誰にも頼ることができず、すべてを一人で背負わなければならないという精神的な負担は計り知れません。

特に大きな問題となるのが、老後の生活です。

今のままでは十分な年金が見込めず、貯蓄もままならない状況では、「この先どうやって生きていけばいいのか」という底知れぬ不安に苛まれることになります。

「もう疲れた…」精神的限界が来る前に知るべきサイン

お金がないというストレスは、私たちの心を確実に蝕んでいきます。

毎日お金のことばかり考え、将来への希望を見いだせない。

そんな生活が続けば、誰だって疲れたと感じてしまうのは当然です。

重要なのは、それが単なる疲れではなく、精神的限界が近づいているサインかもしれないと気づくことです。

もし、あなたやあなたのパートナーに以下のようなサインが見られたら、それは危険信号です。

- 夜、お金の心配でなかなか寝付けない、または夜中に何度も目が覚める

- 以前は楽しめていた趣味やテレビ番組に全く興味がなくなった

- ささいなことでイライラしたり、家族にきつく当たってしまったりする

- 食欲が全くない、または逆に食べ過ぎてしまう

- 理由もなく涙が出たり、常に気持ちが落ち込んだりしている

これらのサインは、心が「助けて」と叫んでいる証拠です。

お金の問題を解決するためには、まず心と体が健康でなければなりません。

手遅れになる前に、自分自身の心の状態に気づいてあげることが何よりも大切です。

他人事ではない「40代の貧乏家族」その生活の実態

自転車操業の末路として待ち受けているのが、「貧乏家族」という悲しい現実です。

お金がないことは、単に欲しいものが買えない、好きなことができないというだけではありません。

それは家族の形そのものを歪めてしまう力を持っています。

お金をめぐる夫婦喧嘩が絶えなくなり、家庭内の空気は常にピリピリしたものになります。

子供に対しても、「うちはお金がないから」という言葉で、習い事や進学など、将来の可能性を狭めてしまうことになるかもしれません。

友達と同じものが買えず、みじめな思いをする子供の姿を見るのは、親として何よりも辛いことでしょう。

そして、そんな息苦しい家庭環境は、子供の心にも深い傷を残します。

「40代の貧乏家族」は、決して他人事ではありません。

今、あなたが直面している自転車操業は、まさにその入り口なのです。

しかし、絶望する必要はありません。

現状を正しく認識できた今だからこそ、次の一手を打つことができるのです。

40代の自転車操業から抜け出し貧乏家族を卒業する5つの方法

厳しい現実を直視することは、辛い作業だったかもしれません。

しかし、目をそらさずにここまで読み進めてくださったあなたは、すでに「抜け出したい」という強い意志を持っています。

その気持ちこそが、状況を好転させる最大の力になります。

ここからは、40代の自転車操業という暗いトンネルから抜け出し、二度と「貧乏家族」という言葉に悩まされないための、具体的で現実的な5つの方法をステップバイステップで解説していきます。

一つひとつ、できることからで構いません。

一緒に行動を始めていきましょう。

【ステップ1】現状把握から始める家計見直しと資金繰り改善

何事も、まずは現在地を知ることから始まります。

感覚的に「お金が足りない」と感じるのではなく、「何に」「いくら」使っているのかを正確に把握することが、立て直しの第一歩です。

全ての収入と支出を「見える化」する

まずは1ヶ月間、全ての収入と支出を記録してみましょう。

レシートを撮影するだけで記録できる家計簿アプリや、簡単な表計算ソフトを使うのがおすすめです。

重要なのは、100円のジュース一本でも、漏らさずに記録することです。

これを続けることで、「思ったより食費がかかっているな」「よくわからない引き落としがあるぞ」といった、お金の流れの問題点が浮かび上がってきます。

この作業は、いわば家計の健康診断です。

痛みを伴うかもしれませんが、病気の原因を特定しなければ、正しい治療はできません。

メスを入れるべきは「固定費」から

家計の支出には、毎月ほぼ一定額が出ていく「固定費」と、月によって変動する「変動費」があります。

多くの方が節約と聞くと、食費や娯楽費といった変動費を削ることを考えがちですが、本当に効果が大きいのは固定費の見直しです。

なぜなら、一度見直せば、その効果がずっと続くからです。

- 通信費: 大手キャリアから格安SIMに乗り換えるだけで、月に数千円単位の節約が可能です。家族全員で乗り換えれば、その効果はさらに大きくなります。

- 保険料: 加入したままになっている生命保険や医療保険はありませんか?保障内容が今のライフステージに合っているか、必要以上の保障になっていないかを確認し、見直すことで保険料を大幅に削減できる場合があります。

- 住居費: 住宅ローンの借り換えは、金利が下がっている今、検討する価値が十分にあります。賃貸の場合は、より家賃の安い物件への引っ越しも視野に入れましょう。

- サブスクリプションサービス: 利用していない動画配信サービスやアプリの月額課金などを洗い出し、不要なものはすぐに解約しましょう。

これらの固定費にメスを入れることで、無理なく継続的な資金改善が見込めます。

【ステップ2】副業やスキルアップで収入の柱を複数持つ

支出を減らす努力には、残念ながら限界があります。

家計を根本から立て直し、将来の安心を手に入れるためには、収入を増やすという攻めの視点が不可欠です。

幸い、今の時代は会社に頼らずとも、個人で収入を得る方法が数多く存在します。

40代の経験を活かせる副業に挑戦する

「今さら自分にできることなんて…」と諦めるのはまだ早いです。

あなたがこれまで培ってきた経験や知識は、お金に変わる立派なスキルかもしれません。

- 経験を活かす: 営業経験があるなら営業代行、事務経験が長いならオンラインアシスタントなど、本業のスキルを活かせる副業はたくさんあります。

- 好きなことを仕事に: 文章を書くのが好きならWebライター、写真が趣味なら写真販売、手先が器用ならハンドメイド作品の販売など、楽しみながら収入を得る道もあります。

- スキマ時間を活用: アンケートモニターやポイントサイトなど、通勤時間や寝る前の少しの時間でコツコツ稼げるものから始めてみるのも良いでしょう。

収入の柱が一つ増えるだけで、精神的な余裕は大きく変わります。

月5万円でも、収入が増えればその分を貯蓄に回したり、借金の返済を早めたりすることができます。

未来への投資として「学び直し」を始める

今の仕事の収入アップが見込めない、あるいは将来性に不安を感じるなら、新しいスキルを身につけて転職やキャリアアップを目指すのも有効な手段です。

40代からの学び直しは、決して遅くありません。

- 専門スキルを身につける: プログラミング、Webデザイン、動画編集といったITスキルは、今後も需要が高く、高収入につながりやすい分野です。

- 公的な支援制度を活用する: ハロートレーニング(公的職業訓練)では、国が支援する無料または安価な費用で、様々な専門スキルを学ぶことができます。

- 資格取得でキャリアを開く: 宅建士やファイナンシャルプランナー、介護福祉士など、再就職や独立に有利な資格取得を目指すのも一つの手です。

スキルアップは、未来の自分への最大の投資です。

目先の生活を楽にするだけでなく、この先の人生を豊かにするための確かな武器となります。

【ステップ3】借金まみれなら専門家へ相談。債務整理という選択肢

もし、あなたの自転車操業の原因が、返済しきれないほどの借金であるならば、一人で悩み続けるのは限界があります。

返済のために新たな借金を繰り返す多重債務の状態は、まさに蟻地獄です。

このような状況に陥ってしまった場合、「債務整理」という法的に認められた手続きを検討することが、生活を立て直すための最も確実な一歩となります。

債務整理と聞くと、「人生の終わり」のようなネガティブなイメージを持つ方がいるかもしれませんが、それは大きな誤解です。

債務整理は、借金で苦しむ人を救済し、人生を再スタートさせるための制度なのです。

主な手続きには、以下の3つがあります。

任意整理

裁判所を通さずに、弁護士や司法書士が貸金業者と直接交渉し、将来発生する利息をカットしてもらったり、返済期間を延ばしてもらったりする方法です。

元金のみを3~5年程度で分割返済していくのが一般的で、特定の借金だけを対象にできるなど、柔軟な対応が可能です。

個人再生

裁判所に申し立てを行い、借金を大幅に(5分の1から10分の1程度に)減額してもらう手続きです。

減額された借金を原則3年で返済していく計画を立て、認可されればその計画通りに返済を進めます。

住宅ローン特則を利用すれば、マイホームを手放さずに手続きを進められるという大きなメリットがあります。

自己破産

裁判所に支払い不能であることを認めてもらい、税金などを除くほぼ全ての借金の支払い義務を免除してもらう手続きです。

一定以上の財産は手放す必要がありますが、その後の収入は生活再建のために自由に使えるようになります。

まさに、ゼロから人生をやり直すための最終手段と言えるでしょう。

どの手続きが最適かは、借金の総額や収入、財産の状況によって異なります。

これらの手続きは法律の専門知識が不可欠なため、一人で判断するのは非常に困難です。

まずは、国が設立した法的トラブル解決のための総合案内所である「法テラス(日本司法支援センター)」のような窓口に相談し、専門家のアドバイスを受けることから始めましょう。

経済的な状況によっては無料で相談することも可能です。

【ステップ4】一人で抱えない!公的融資や支援制度の活用術

「もうどこからもお金を借りられない」「次の支払いができなければ、家賃も払えない」

そんな八方ふさがりの状況でも、諦めないでください。

日本には、経済的に困窮した人々を支えるためのセーフティネットとして、様々な公的な支援制度や融資制度が用意されています。

これらは、国民の権利として認められた制度です。

利用することに、何らためらいを感じる必要はありません。

生活を立て直すための公的貸付制度

- 生活福祉資金貸付制度: 低所得世帯や高齢者世帯などを対象に、市区町村の社会福祉協議会が窓口となって、生活再建のための資金を無利子または低利子で貸し付けてくれる制度です。生活支援費や住宅入居費、教育支援費など、目的に応じて様々な種類の貸付があります。

住まいを失う前に利用できる制度

- 住居確保給付金: 離職や廃業などにより収入が減少し、家賃の支払いが困難になった場合に、自治体が家賃相当額(上限あり)を原則3ヶ月間、家主に直接支給してくれる制度です。住まいを失うという最悪の事態を回避するための重要なセーフティネットです。

個人事業主・自営業者向けの公的融資

- 日本政策金融公庫の融資: 国が100%出資する金融機関で、民間の金融機関からは融資を受けにくい小規模事業者や、これから事業を始める人などを対象に、積極的に融資を行っています。事業の立て直しに必要な運転資金などを、比較的低い金利で借りられる可能性があります。

これらの制度を利用するには、お住まいの市区町村の役所の担当窓口や、社会福祉協議会に問い合わせることから始まります。

一人で抱え込まず、まずは公的な相談先を頼ることが重要です。

【ステップ5】人生の立て直しは心の健康から。専門の相談先一覧

ここまで、経済的な問題を解決するための具体的なステップを見てきました。

しかし、忘れてはならないのが、心の健康(メンタルヘルス)です。

長引く自転車操業と将来への不安は、あなたの心をひどく疲れさせているはずです。

経済的な立て直しと心のケアは、車の両輪のようなものです。

どちらか一方だけでは、うまく前に進むことはできません。

心が折れてしまっては、どんなに良い解決策も実行に移すことはできないのです。

もし、「何もやる気が起きない」「消えてなくなりたいと思ってしまう」といった状態であれば、まずは心のエネルギーを充電することが最優先です。

以下のような、無料で利用できる公的な相談窓口があります。

- いのちの電話: 誰にも言えない悩みや苦しみを、匿名で電話相談できます。

- こころの健康相談統一ダイヤル: 都道府県・指定都市が設置している相談窓口につながり、心の悩みについて専門家に相談できます。

また、不眠や気分の落ち込みが2週間以上続く場合は、うつ病などの可能性も考えられます。

その場合は、精神科や心療内科といった医療機関を受診することも、大切な選択肢の一つです。

人生の立て直しは、焦らず、あなたの心と体のペースに合わせて進めていくことが何よりも大切です。

経済的な再建と心のケア、この両方に取り組むことで、あなたは必ずこの苦しい状況から抜け出すことができます。

まとめ:40代の自転車操業から抜け出し、本当の安心を手に入れるために

ここまで読み進めてくださり、本当にありがとうございます。

40代の自転車操業という出口の見えないトンネルの中で、あなたはこれまで一人で多くの不安や焦りを抱えてきたのかもしれません。

しかし、この記事でお伝えしてきたように、抜け出すための道は決して一つではありません。

まずは家計の現状を正確に把握し、固定費という出血源を止めること。

次に、副業やスキルアップによって収入の柱を増やし、家計に余裕を生み出すこと。

もし返済しきれない借金が重くのしかかっているのなら、債務整理という法的に認められた再スタートの道もあります。

そして、公的な支援や融資制度を頼ることは、決して恥ずかしいことではありません。

何よりも忘れないでほしいのは、あなた自身の心と体の健康です。

経済的な立て直しは、心のエネルギーがあってこそ成し遂げられます。

最も大切なのは、「もう貧乏家族とは言わせない」というあなたの強い気持ちと、今日から始める小さな一歩です。

この記事で紹介した5つの方法の中から、まずは一つでも構いません、あなたができることから行動に移してみてください。

あなたの未来は、あなたのその手で必ず変えることができます。

この記事が、あなたが家族と共に笑顔を取り戻すための、確かな羅針盤となることを心から願っています。